Last updated: 16 ก.ย. 2564 | 2190 จำนวนผู้เข้าชม |

วิธีอ่านกรมธรรม์ประกันภัยรถยนต์

เมื่อเราได้รับกรมธรรม์ประกันภัยรถยนต์มาแล้ว เราจะตรวจสอบกรมธรรม์อย่างไร ในแต่ละหัวข้อมีความหมายอย่างไร

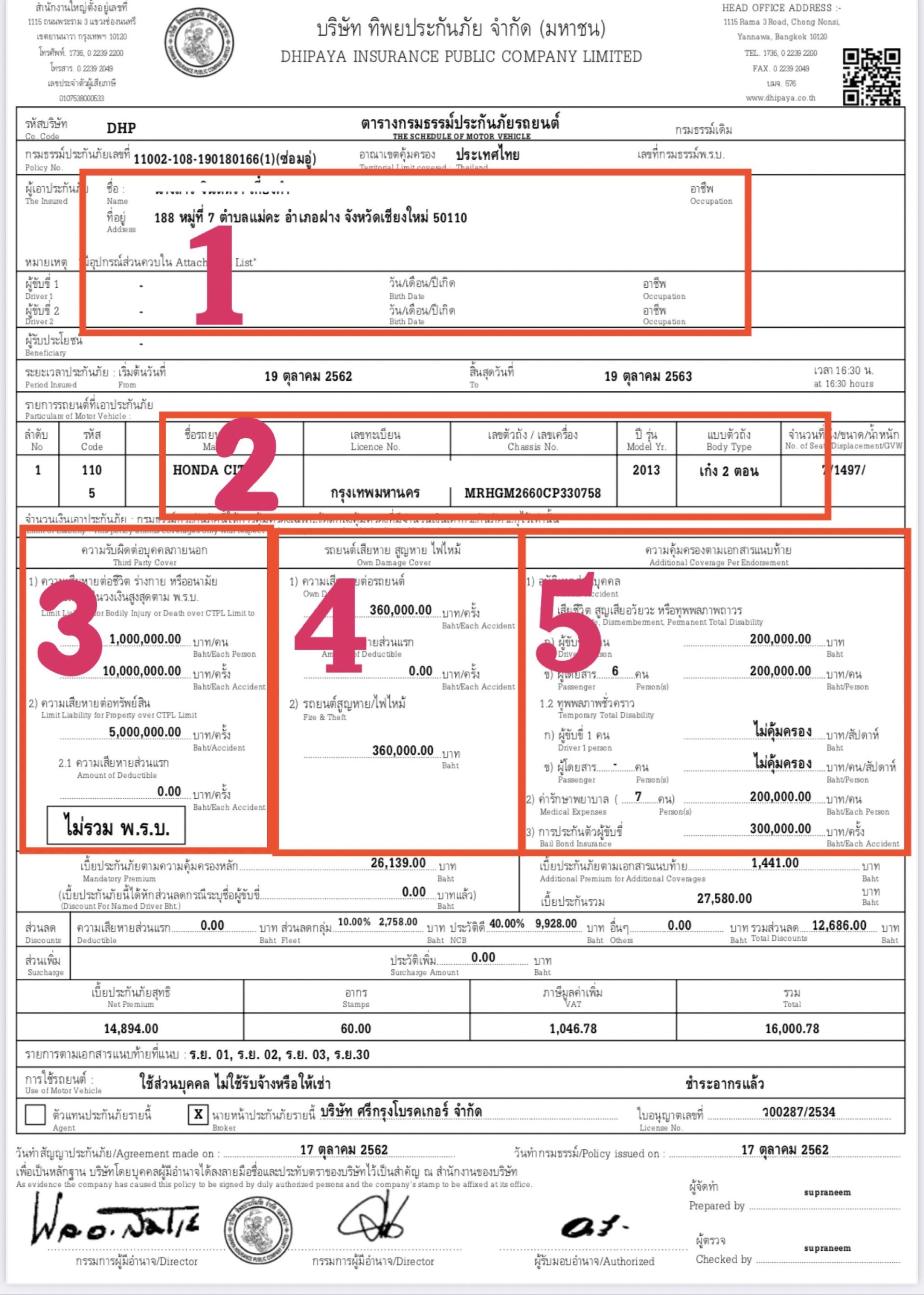

รูปตัวอย่างกรมธรรม์ประกันภัยรถยนต์ ประเภท 1

รูปแบบของกรมธรรม์ประกันภัยรถยนต์ของแต่ละบริษัทประกัน จะมีลักษณะเหมือนกัน กับ ภาพตัวอย่าง สิ่งที่เราต้องตรวจสอบ จะแบ่องออกเป็น 5 ส่วน ดังนี้

1 รายละเอียดของผู้เอาประกันภัย ผู้รับผลประโยชน์ ระยะเวลาคุ้มครองประกันภัย

ชื่อผู้เอาประกันภัย

หมายถึง คู่สัญญาที่ตกลงจะชำระเบี้ยประกันให้กับบริษัทประกันภัย โดยปกติจะเป็นเจ้าของรถ แต่ถ้าเป็นชื่อไฟแนนท์ หรือ โชว์รูม สามารถเปลี่ยนภายหลังได้

ผู้รับผลประโยชน์

หมายถึง ผู้ที่จะได้รับค่าสินไหมทดแทนต่าง ๆ จากบริษัทประกันภัย ในกรณีที่รถยนต์ได้รับความเสียหายหนักอย่างสิ้นเชิง ทางบริษัทประกันภัยจะพิจารณาจ่ายคืนทุนเอาประกันภัย ซึ่งจะเป็นคนเดียวกับผู้เอาประกันภัย หรือ ผู้ที่มีภาระผูกพันธุ์กับรถยนต์ เช่น ผู้ที่มีสิทธิ์ในรถยนต์ อย่างไฟแนนท์ (กรณีอยู่ระหว่างการผ่อนชำระ)

ระยะเวลาเอาประกันภัย

ระยะเวลาความคุ้มครองเริ่มต้น และ สิ้นสุดความคุ้มครองประกันภัย โดยจะเริ่มคุ้มครองตั้งแต่เวลา 00:01 น ของวันเอาประกันภัย และ สิ้นสุด 16:30 น ของวันสิ้นสุดความคุ้มครองประกันภัย ที่ระบุใว้ในกรมธรรม์ประกันภัย

2 รายละเอียดของรถยนต์ที่ทำประกันภัย

สิ่งสำคัญที่ต้องตรวจสอบคือ เลขตัวถังเนื่องจากบริษัทประกันภัยจะยึดเลขตัวถังเป็นหลักในการให้ความคุ้มครอง กรณีเลขทะเบียนผิดยังสามารถเคลมได้ แต่หากเลขตัวถังผิดจะไม่สามารถเคลมได้ เพราะฉะนั้นเมื่อได้รับกรมธรรม์จะต้องตรวจสอบความถูกต้อง ถ้าตรวจสอบแล้วเลขตัวถังไม่ตรง ให้รีบแจ้งเจ้าหน้าที่แก้ไขทันที หากเกิดเหตุแล้วเลขตัวถังไม่ตรง เคลมไม่ได้ จะต้องร้องเรียนเป็นเรื่องเป็นราว เสียเวลา

3 ความรับผิดต่อบุคคลภายนอก

บุคคลภายนอกคือ ทุกคนที่ได้รับความเสียหายจากอุบัติเหตุที่เกี่ยวข้องกับรถยนต์ของผู้ขับขี่ ไม่รวามบุคลดังนี้

1 บิดา มารดา

2 สามี ภรรยา

3 บุตร

4 ลูกจ้าง

ความคุ้มครองเกี่ยวกับบุคคลภายนอก หมายถึง ความเสียหายต่อชีวิต ร่างกาย อนามัย บริษัทประกันภัยจะจ่ายเมื่อมีความเสียหายเกิดขึ้น กับ บุคคลภายนอกเฉพาะส่วนที่เกินจาก พ.ร.บ. คือ เมื่อเกิดอุบัติเหตุ ต้องเบิกจาก พ.ร.บ. ก่อน หากค่ารักษาพยาบาลไม่พอ จึงจะมาเบิกจากส่วนนี้เพิ่มเติมตามเงื่อนไข

ความเสียหายต่อทรัพย์สินบุคคลภายนอก

หมายถึง บริษัทจะจ่ายเมื่อความเสียหายของทรัพย์สินบุคคลภายนอก ที่เกิดความเสียหายทั้งหมด ไม่เกินวงเงินความคุ้มครองตามตารางกรมธรรม์ประกันภัย

ความเสียหายส่วนแรก

หมายถึง ค่าเสียหายที่ต้องร่วมจ่าย ในกรณีเกิดอุบัติเหตุเป็นฝ่ายผิด

4 ความคุ้มครองต่อรถยนต์

ความเสียหายต่อรถยนต์

หมายถึง ความคุ้มครองรถยนต์คันเอาประกันภัยตามมูลค่าที่ระบุใว้ในกรมธรรม์ประกันภัย หรือ ทุนเอาประกันภัยนั่นเอง ทุนเอาประกันภัย คือ ทุนที่บริษัทประกันภัยจะจ่ายค่าความเสียหายต่อตัวรถยนต์คันเอาประกันภัย กรณีซ่อมจะจ่ายค่าซ่อมตามจริงไม่เกินทุนเอาประกันภัย กรณีรถที่มีความเสีหายมากกว่า 70% บริษัทประกันภัยจะพิจารณาคืนทุนเอาประกันภัย อีกทั้งกรณี รถหาย ไฟไหม้ (ประเภท 1,2+) บริษัทประกันภัยก็จะจ่ายคืนทุนเอาประกันภัย ให้กับเจ้าของรถ หรือ ผู้รับผลประโยชน์

ความเสียหายส่วนแรก

หมายถึง ค่าเสียหายที่ต้องร่วมกันจ่าย ในกรณที่เกิดอุบัติเหตุเป็นฝ่ายถูก

5 ความคุ้มครองตามเอกสารแนบท้าย

หมายถึง ความคุ้มครองความเสียหายต่อชีวิต ร่างกาย อนามัย ของคนที่อยู่ในรถยนต์ ทุกคนรวมถึง

1 บิดา มารดา

2 สามี ภรรยา

3 บุตร

4 ลูกจ้าง

อุบัติเหตุส่วนบุคคล

จะให้ความคุ้มครอง คนขับขี่ และผู้โดยสาร กรณีบาดเจ็บต้องรักษา หรือ เสียชีวิต

ประกันตัวผู้ขับขี่

หมายถึง กรณีที่เกิดอุบัติเหตุเป็นฝ่ายผิด คู่กรณีเสียชีวิต เป็นคดีความอาญา จะต้องถูกดำเนินคดีตามกฎหมาย ในส่วนนี้บริษัทประกันจะประกันตัวผู้ขับขี่ออกมาเพื่อรอขึ้นศาลตามมูลค่าที่ระบุใว้ในกรมธรรม์ประกันภัย

ซื้อประกันรถยนต์ทุกปี จ่ายเบี้ยแพงทุกปีทำไม

เพียงสมัครสมาชิกกับศรีกรุงโบรเกอร์ ก็ซื้อประกันในราคาสมาชิก

รับส่วนลดตลอดชีพ ฟรีประกันอุบัติเหตุ 1 แสนบาท

ผ่อนชำระ 3-6 งวด โดยไม่ต้องใช้บัตรเครดิต

มีบริษัทประกันให้เลือกซื้อ มากกว่า 35 บริษัท

รับสมัครสมาชิก ทั่วประเทศ

....................................................

โทร :080-0445087

คุณ สันติราษฎร์ รอดส้ม (เฟิร์ท)

Line: http://line.me/ti/p/~0800445087

เว็บไซด์ : https://www.firstsrikrung.com/

: https://firstvip.724friends.com/

กรอกใบสมัคร

https://www.firstsrikrung.com/form/7/untitled-form

2 ก.ย. 2564

6 ก.พ. 2567

2 ก.ย. 2564